MSC-COACHING

Fragen, die im Zusammenhang mit den Prozessen im MSC immer wieder aufkommen

Ein Passivdepot bei der FIL Fondsbank (FFB) ist ein automatisch verwaltetes Depot, das im Rahmen eines FFB Kombidepots eingerichtet wird und Bestände mit Anschaffungsdatum vor dem 1. Januar 2009 enthält. Es dient der passiven Verwaltung, indem es bestehende Wertpapiere wie Fondsanteile enthält und mit einem Aktivdepot verknüpft wird, in dem neuere Transaktionen abgewickelt werden.

Funktion und Aufbau

- Bestandskunden-Depot: Ein Passivdepot wird zusätzlich zu einem bestehenden „Aktivdepot“ eröffnet.

- Automatischer Transfer: Alle Fondsbestände, die vor dem 1. Januar 2009 erworben wurden, werden automatisch in dieses neue Passivdepot übertragen.

- Verknüpfung: Das Passivdepot ist systemseitig mit dem bestehenden Aktivdepot verbunden.

- Transaktionsabwicklung: Neues Geld, Sparpläne oder Verkäufe laufen weiterhin über das Aktivdepot.

- Wiederanlagen: Ausschüttungen und Steuererstattungen von den im Passivdepot gehaltenen Fonds werden im Aktivdepot reinvestiert.

Zweck

Das Passivdepot dient der strukturellen Trennung von alten und neuen Beständen. So können bei älteren, möglicherweise anderen Depottypen bestehende Wertpapiere einfach verwaltet werden, während gleichzeitig neue, flexiblere Anlagemöglichkeiten im Aktivdepot genutzt werden können.

1.) Vorteile: Alleinstellungsmerkmal, Wertigkeit, Reputation, Marketingzweck, Zeitersparnis (nicht mehr verpflichtet jedes Jahr Anlegerprofil zu machen. Rebalancing und Fondsverkauf ohne Kunden fragen möglich), Kleinkunden wirtschaftlich, Jedem Kunden ermöglichen in diese Strategie investieren, ohne viel Arbeit zu haben. Höhe der Service-Fee kann man selbst steuern als Berater, Depotgebühr liegt nur bei 12€

In Zukunft werden wir die von DFA nutzen, dann muss man sich um nichts mehr kümmern

Nachteile: Kunden gehören der Vermögensverwaltung, Onboarding muss einmal gemacht werden, Quartalsberichte schreiben, FK verlangt in kürzester Zeit 1 Mio AUM, maximal 3-4 Strategien (da sie pro Strategie Assets haben wollen)

2.) Was zahlen Kunden für die Vermögensverwaltung? Was verdient man als Berater?

1,428% inkl Steuern davon 0,357 bekommt Vermögensverwaltung, Rest der Gebühren selbst gestalten

0,36 weniger als Kunden die direkt mit 1,2 netto investiert werden

3.) Sind die Kunden aus der VV sind auf der Dienstleistungsübersicht/ Kundenkategorie abgebildet?

Das sind die, die das Strategiegespräch für 595€ bekommen

Wie oft müssen Quartalsberichte versandt werden? Ist das Pflicht oder freiwillig?

Es ist keine Pflicht. Wir machen es nicht. Kunde könnte es jederzeit im Zugang selbst einsehen

Vorteil: 4 Touchpoints mehr pro Jahr (auch Potential, dass daraus Fragen etc entstehen)

Es handelt sich um einen regulierten EU-Investmentfonds, der speziell dafür geschaffen wurde, langfristige Investitionen in Bereiche wie:

- Infrastruktur

- erneuerbare Energien

- Immobilienprojekte

- Wachstumsfinanzierung für Unternehmen

- Private Equity / Private Debt

zu fördern.

Kerneigenschaften eines ELTIF

- Langfristige Anlageform: Kapital wird oft über viele Jahre gebunden.

- Strenge Regulierung durch die EU (ELTIF-Verordnung).

- Für Privatanleger und professionelle Anleger zugänglich (seit ELTIF 2.0 deutlich erleichtert).

- Transparente Vorgaben zu Kosten, Risikomanagement und Portfoliozusammensetzung.

Wozu dient ein ELTIF?

Er soll Kapital in langfristige, nachhaltige Projekte lenken, die zu Wachstum und Innovation in Europa beitragen. Für Anleger bietet ein ELTIF Zugang zu Anlageklassen, die sonst oft nur institutionellen Investoren offenstehen.

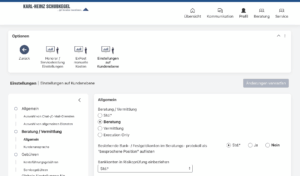

Dazu geht man im Kunden auf –> Profil –> Einstellungen auf Kundenebene –> Beratung und Vermittlung und stellt dann im Bereich „Allgemein“ die gewünschte Kundenart ein.

Online-Schulungen Smart-MSC:

https://www.fondskonzept.ag/webinare#Aufzeichnungen

Sonderwebinare:

https://www.fondskonzept.ag/sonderwebinare